پول دیجیتال (یا ارز دیجیتال) به هر وسیله پرداختی اطلاق می شود که به شکل کاملا الکترونیکی وجود داشته باشد.

پول دیجیتال از نظر فیزیکی مانند اسکناس دلار یا سکه قابل لمس نیست.با استفاده از سیستم های آنلاین محاسبه و منتقل می شود.یکی از انواع شناخته شده پول دیجیتال، ارز دیجیتال بیت کوین است.

پول دیجیتال همچنین می تواند نشان دهنده ارزهای فیات مانند دلار یا یورو باشد.

پول دیجیتال با استفاده از فناوری هایی مانند تلفن های هوشمند، کارت های اعتباری و صرافی های آنلاین رمزارزها مبادله می شود.

در برخی موارد، می توان آن را با استفاده از دستگاه خودپرداز به پول نقد فیزیکی تبدیل کرد.

پول دیجیتال پولی است که به شکل کاملا دیجیتالی است.این یک دارایی فیزیکی مشهود مانند پول نقد یا سایر کالاها مانند طلا یا نفت نیست.

پول دیجیتال می تواند زیرساخت مالی فعلی را ساده کند و انجام تراکنش های پولی را ارزان تر و سریع تر کند.

همچنین می تواند اجرای سیاست های پولی توسط بانک های مرکزی را تسهیل کند.

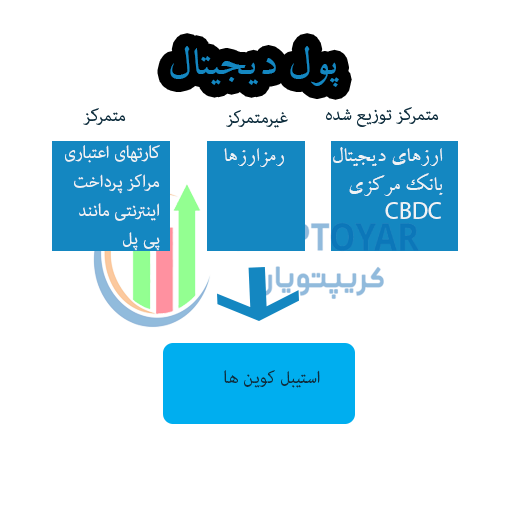

نمونه هایی از انواع پول دیجیتال، رمزارزها ، ارزهای دیجیتال بانک مرکزی و استیبل کوین ها هستند.

[lwptoc]

درک پول دیجیتال

امروزه نوعی از پول دیجیتال به شکل پول نقد در حساب های بانکی آنلاین در جامعه وجود دارد.این پول نقد را می توان برای دیگران ارسال کرد یا از آنها دریافت کرد.

همچنین می توان از آن برای معاملات آنلاین استفاده کرد.

پول دیجیتال از نظر مفهوم و کاربرد مشابه مشابه نقدی خود است زیرا می تواند یک واحد حساب و وسیله ای برای تراکنش های روزانه باشد.

اما نقدی نیست.به عنوان مثال، دلارهای موجود در حساب بانکی آنلاین شما، پول دیجیتالی نیستند، زیرا زمانی که آنها را از دستگاه خودپرداز برداشت می کنید، شکل فیزیکی به خود می گیرند.

پول دیجیتال با پول نقد متفاوت است زیرا روند تراکنش های پولی را بهبود می بخشد.

به عنوان مثال، ریل های فناورانه پول دیجیتال می تواند انتقال ارز در سراسر مرزها را در مقایسه با پول استاندارد آسان تر و سریع تر کند.

این شکل از پول همچنین روند اجرای سیاست های پولی را برای بانک های مرکزی ساده می کند. استفاده از رمزنگاری در برخی از اشکال پول دیجیتال، تراکنشهای مربوط به آنها را ضد دستکاری و مقاوم در برابر سانسور میکند، به این معنی که نمیتوانند توسط دولتها یا سازمانهای خصوصی کنترل شوند.

با توجه به این مزایا، پول دیجیتال به یک اولویت برای چندین دولت در سراسر جهان تبدیل شده است.

بانک مرکزی سوئد، کشوری که در راه تبدیل شدن به یک جامعه بدون پول نقد است، از سال 2017 چندین مقاله اکتشافی منتشر کرده است که مزایا و معایب معرفی پول دیجیتال در اقتصاد این کشور را بررسی می کند.

در همین حال، چین قبلاً آزمایشهای آزمایشی مربوط به DC/EP، معادل دیجیتال پول ملی خود را انجام داده است و قصد دارد به زودی آن را منتشر کند. دلار شنی باهاما یک تکرار دیجیتالی از پول ملی این کشور است. در اکتبر 2020 منتشر شد. طبق نظرسنجی فوریه 2021 صندوق بین المللی پول (IMF)، حدود 111 کشور از 159 کشور عضو آن در حال تحقیق یا برنامه ریزی برای معرفی پول دیجیتال در آینده نزدیک هستند.

پول دیجیتال چه مشکلاتی را حل می کند؟

چندین سیستم در حال حاضر تراکنش های خود را با نسخه های دیجیتالی پول انجام می دهند.به عنوان مثال، سیستم های کارت اعتباری به کاربران امکان می دهد کالاها و خدمات را به صورت اعتباری خریداری کنند.

سیستم های انتقال حواله بانکی امکان جابجایی پول نقد را در سراسر مرزها فراهم می کند.

چنین تراکنشهایی گران و زمانبر هستند، زیرا شامل استفاده از سیستمهای پردازش متفاوت میشوند.

سیستم سوئیفت ( SWIFT) ، یک شبکه سیستم های پرداخت متشکل از بانک ها و مؤسسات مالی مختلف در سراسر جهان، نمونه ای از چنین تجهیزاتی است.برای هر انتقالی که از طریق شبکه سوئیفت انجام می شود هزینه هایی دریافت می شود.

مؤسسات عضو سوئیفت نیز در مجموعه ای از مقررات عمل می کنند که هر کدام به حوزه مالی متفاوتی اختصاص دارد.

علاوه بر این، این سیستمها بر اساس وعده پرداختهای آتی ساخته شدهاند و از یک تاخیر زمانی برای هر تراکنش اطمینان میدهند.به عنوان مثال، تطبیق کارتهای اعتباری در تاریخ دیگری اتفاق میافتد و کاربران میتوانند برای تراکنشها استرداد وجه ارسال کنند.

یکی از اهداف پول دیجیتال حذف تاخیر زمانی و هزینه های عملیاتی چنین تراکنش هایی با استفاده از فناوری دفتر کل توزیع شده (DLT) است.

در یک سیستم DLT، گره ها یا دفترهای مشترک به هم متصل می شوند تا یک شبکه مشترک را برای پردازش تراکنش ها تشکیل دهند.

این شبکه همچنین می تواند به سایر حوزه های قضایی گسترش یابد و زمان پردازش تراکنش ها را به حداقل برساند.

شفافیت را برای مقامات و ذینفعان فراهم می کند و با حذف نیاز به پایگاه داده متمرکز سوابق، انعطاف پذیری شبکه مالی را بهبود می بخشد.

همچنین با استفاده از یک سیستم اجماع الگوریتمی مشکل پرداخت مضاعف را حل می کند.

مشکل، که به سادگی بیان شد، مربوط به اطمینان از این است که یک “یادداشت” یا مقدار، دو بار توسط یک شخص خرج نشود.

راه اندازی متمرکز تولید و توزیع ارز، مانند آنچه در حال حاضر با بانک های مرکزی وجود دارد، از سیستمی از شماره های سریال استفاده می کند تا اطمینان حاصل شود که هر اسکناس منحصر به فرد است.

ارزهای دیجیتال بانک مرکزی (CBDC) یا پول دیجیتال صادر شده توسط اشخاص خصوصی، نقش یک مقام مرکزی را در تضمین پرداخت بدهی و یکپارچگی تراکنشها، هرچند در زمینه دیجیتال، تکرار میکنند.

انواع دیگر غیرمتمرکز هستند، آنها عملکرد مقامات مرکزی برای نظارت بر تولید و واسطه های مورد نیاز برای توزیع ارز را حذف می کنند.

از رمزنگاری استفاده می شود. امضاهای کور هویت طرفین معامله را پنهان می کنند و مدارک دانش صفر جزئیات تراکنش را رمزگذاری می کنند.

نمونه هایی از این نوع پول دیجیتال، رمزارزهایی مانند بیت کوین و اتریوم هستند.

انواع پول دیجیتال

به لطف پشتوانه تکنولوژیکی آن، پول دیجیتال می تواند برای اهداف متعدد سازگار باشد و می تواند اشکال مختلفی داشته باشد.سه اقتباس از پول دیجیتالی که در زمانهای اخیر ظهور کردهاند به شرح زیر است:

ارزهای دیجیتال بانک مرکزی (CBDC)

ارزهای دیجیتال بانک مرکزی

ارزهای دیجیتال بانک مرکزی (CBDC = Central Bank Digital Currency ) ارزهایی هستند که توسط بانک مرکزی یک کشور صادر می شوند.

آنها جدا از ارزهای فیات هستند که دارای پشتوانه اعتبار و اعتبار بانک مرکزی هستند و یکی دیگر از تعهدات این موسسه می باشد.

آنها اجرای سیاست های پولی را با حذف واسطه ها از سیاست با ایجاد ارتباط مستقیم بین دولت و شهروندان عادی تسهیل می کنند.

بانک ها و مؤسسات مالی مسئول توزیع پول ملی دیگر در این فرآیند نیازی ندارند.

بسته به کاربرد و نوع پیاده سازی آنها در اقتصاد، دو نوع ارز دیجیتال بانک مرکزی می تواند وجود داشته باشد.

نوع اول آنها که مخصوص خرده فروشی هستند:

به گونه ای طراحی شده اند که برای تراکنش های روزانه مورد استفاده قرار گیرند، مانند ارزهای فیات. در اجرای محدودتر این مفهوم.

نوع دوم آنها که مخصوص عمده فروشی هستند و برای تراکنش های انجام شده بین بانک ها و موسسات مالی استفاده می شود.

رمزارزها

رمزارزها ، ارزهای دیجیتالی هستند که با استفاده از رمزنگاری طراحی شده اند.

چارچوب امنیتی رمزارز در اطراف یک ارز دیجیتال امنیت بیشتری را فراهم می کند و تراکنش ها را در برابر دستکاری مقاوم می کند.

محبوب ترینرمزارز ها بیت کوین و اتریوم هستند.

از سال 2017، محبوبیت رمزارزها به عنوان یک کلاس سرمایهگذاری، ارزش آنها و ارزش کلی بازارهای رمزارزها را افزایش داده است.

تا جولای 2021، ارزش بازار ارزهای دیجیتال از 2 تریلیون دلار فراتر رفت.

استیبل کوین ها

استیبل کوین ها گونه ای از رمزارز هستند و برای مقابله با نوسانات قیمرمزارز های معمولی توسعه یافته اند.

استیبلکوینها را میتوان به شکلی از پول خصوصی تشبیه کرد که قیمت آن به ارز فیات یا سبد کالا وابسته است تا از پایداری آنها اطمینان حاصل شود.

آنها می توانند نماینده ای برای ارزهای فیات باشند، با این تفاوت که توسط مقامات دولتی پشتیبانی نمی شوند.

بازار استیبل کوین ها در چند وقت اخیر منفجر شده است.

تا فوریه 2021، 200 استیبل کوین منتشر شده بود یا در حال توسعه بود.

مزایای پول دیجیتال

زیرساخت مالی فعلی یک سیستم پیچیده از بسیاری از نهادها است. انجام معامله بین مؤسسات مالی به زمان و هزینه نیاز دارد زیرا آنها در سیستمهای فنآوری و رژیمهای مقررات مختلف کار میکنند.

مزیت اصلی پول دیجیتال این است که سرعت تراکنش را افزایش می دهد و هزینه ها را کاهش می دهد.

از دیگر مزایای پول دیجیتال می توان به موارد زیر اشاره کرد:

پول دیجیتال نیاز به ذخیره سازی فیزیکی و نگهداری را که از ویژگی های سیستم های پول نقد است را از بین می برد.

برای اطمینان از دزدیده نشدن پول شما نیازی به سرمایه گذاری در کیف پول یا صندوق های بانکی ندارید.

پول دیجیتال حسابداری و ثبت سوابق تراکنش ها را از طریق فناوری ساده می کند.

بنابراین، حسابداری دستی و دفترهای مجزا برای نگهداری سوابق معاملات ضروری نیست.

در حالی که قبلاً مقدار زمان و هزینه لازم برای انتقال پول از طریق مرزها را کاهش داده است، پول دیجیتال این پتانسیل را دارد که با حذف واسطه ها و کاهش بیشتر هزینه های مربوط به نقل و انتقالات برون مرزی، صنعت حواله را متحول کند.

پول دیجیتال واسطهها را در اجرای سیاستهای پولی حذف میکند و این امکان را فراهم میکند که گروههایی از مردم را که قبلاً از اقتصاد کنار گذاشته شدهاند، در بر بگیرد.

به عنوان مثال، کسانی که بانک ندارند همچنان می توانند با استفاده از پول دیجیتال موجود در کیف پول آنلاین یا تلفن همراه خود در یک اقتصاد شرکت کنند.

مانند مورد رمزارزها ، تراکنشهای پول دیجیتال میتوانند در برابر سانسور مقاوم شوند، به این معنی که میتوانند از ردیابی توسط دولت یا سایر مقامات غیرقابل نفوذ باشند.

معایب پول دیجیتال

مستعد هک شدن است.

با وجود اینکه نیاز به حفظ فیزیکی را از بین می بردنوع فناوری تضمین می کند که این نوع پول به هدفی برای هکرها تبدیل شود.

یک زیرساخت مالی یکپارچه متشکل از نهادهای متصل دیجیتالی می تواند توسط هکرها از بین برود.

هکهای سوئیفت در سال 2018 که چندین کشور را تحت تأثیر قرار دادند، نمونهای از این موارد هستند.

هک ارز دیجیتال بانک مرکزی می تواند زیرساخت های مالی یک کشور را به خطر بیندازد و به یک تهدید امنیت ملی تبدیل شود.

معایب دیگر

قابل ردیابی است و استفاده از می تواند حریم خصوصی کاربر را به خطر بیندازد.

پول نقد ناشناس است و ردیابی و ردیابی کاربران آن تقریباً غیرممکن است.

با استفاده از کوکی های مرورگر میتوان آن را ردیابی کرد.

برای مثال، سازمانها یا دولتها میتوانند حسابها را بدون اجازه کاربران در لیست سیاه یا مسدود کنند.

پول دیجیتال هزینه های خاص خود را دارد.

به عنوان مثال، کیف پول برای ذخیره پول دیجیتال مورد نیاز است.

ارزهای رمزنگاری شده همچنین به راه حلهای نگهداری نیاز دارند که در برابر هکرها ایمن باشند.

سیستم هایی که از بلاک چین استفاده می کنند نیز باید هزینه های تراکنش یا هزینه های مربوط به پردازش تراکنش را به استخراج کنندگان بپردازند.

چالش های سیاسی

پول دیجیتال چالش های متعددی را در زمینه حاکمیت و چارچوب سیاست ارائه می کند.

این شکل از پول، قلمروی ناشناخته برای سیاستگذاران است و مشکلات از قبل، در اکوسیستم آن شروع شده است.

به عنوان مثال، یکپارچگی استیبل کوینها در حال حاضر تحت در ابهام قرار دارد.

پس از اینکه مشخص شد تتر ، پرکاربردترین استیبل کوین در بازارهای ارزهای دیجیتال، وجوه مشتری و شرکت را با هم ترکیب میکند.

و از وجوه ذخیرهسازی آن استفاده میکند.

سوالات متداول ارز دیجیتال

پول دیجیتال چیست؟ پول دیجیتال (یا ارز دیجیتال) به هر وسیله پرداختی اطلاق می شود که صرفاً به شکل الکترونیکی وجود داشته باشد.

پول دیجیتال شکل فیزیکی و ملموسی مانند اسکناس دلار یا سکه ندارد و با استفاده از سامانه های آنلاین حسابداری و انتقال می یابد.

انواع مختلف پول دیجیتال چیست؟ زیربنای تکنولوژیکی آن به این معنی است که پول دیجیتال را می توان برای اهداف مختلف تطبیق داد.

به غیر از این که نماینده دیجیتال ارز فیات است، سه شکل دیگر از پول دیجیتال وجود دارد: رمزارزها ، ارزهای دیجیتال بانک مرکزی و استیبل کوین.

برخی از مزایای پول دیجیتال چیست؟ پول دیجیتال سیستم های انتقال پول و حواله را تسهیل و تسریع می کند.

همچنین اجرای سیاستهای پولی توسط بانکهای مرکزی را با حذف واسطههایی مانند بانکها از فرآیند تسهیل میکند.

رمزارزها همچنین در برابر سانسور مقاوم هستند، به این معنی که جریان و استفاده از پول دیجیتال در بلاک چین قابل ردیابی نیست.

معایب پول دیجیتال چیست؟ سیستم های پول دیجیتال در معرض هک هستند.

از طریق هدف گیری ماهرانه چنین سیستم هایی، هکرها می توانند زیرساخت های مالی مهم را از بین ببرند و پایه های اقتصادی یک کشور را فلج کنند.

سیستم های متمرکز، مانند سیستم های ارزهای دیجیتال بانک مرکزی ، می توانند ردیابی و ردیابی اطلاعات کاربر را فعال کرده و حریم خصوصی آنها را به خطر بیندازند.

نتیجه

پول دیجیتال یک نوآوری بزرگ در فناوری مالی است.

بر مشکلات نقدینگی غلبه می کند و سیستم های پرداخت را سریعتر و ارزان تر می کند.

اما مشکلات تکنولوژی را دارد، زیرا پول دیجیتال می تواند هک شود و حریم خصوصی را از بین ببرد.

در حالی که هنوز روزهای اولیه برای پول دیجیتال است، نقش مهمی در آینده مالی خواهد داشت.